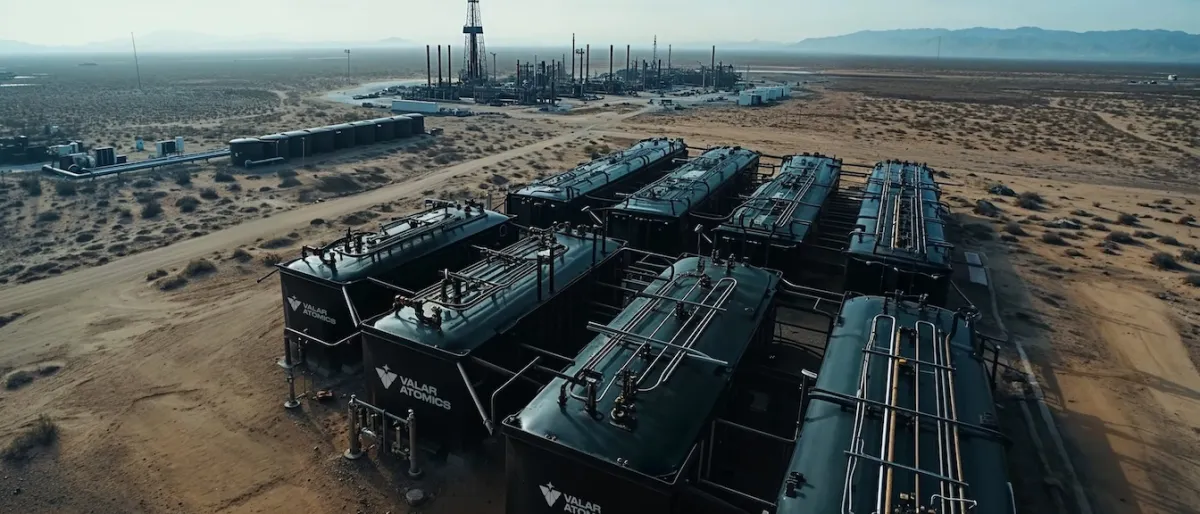

Стартап Valar Atomics, разрабатывающий компактные модульные реакторы для промышленного применения, ведёт переговоры о привлечении нового раунда финансирования с оценкой около $6 млрд — это значительный скачок относительно предыдущих раундов компании, детали которых ранее не раскрывались полностью.

Сделка отражает более широкий тренд на рынке венчурного капитала: инвесторы всё чаще структурируют многоступенчатые раунды со сложными условиями — привилегированными акциями, конвертируемыми нотами, разными классами долей — что маскирует реальную цену входа для новых участников и затрудняет объективную оценку компании.

Интерес к малым модульным реакторам (SMR) резко вырос на фоне энергетического голода дата-центров: крупные технологические компании — Microsoft, Amazon, Google — уже подписали соглашения о закупке ядерной энергии для питания серверных мощностей под искусственный интеллект.

Оценка в $6 млрд для доядерной стадии компании, у которой пока нет коммерчески работающего реактора, сигнализирует о готовности инвесторов платить премию за доступ к сектору, где регуляторные барьеры и капитальные затраты традиционно отпугивали венчурный капитал.

Для инвесторов из Дубая это важный сигнал: ОАЭ уже вложились в атомную энергетику через станцию Barakah и активно изучают SMR-технологии для диверсификации энергобаланса, поэтому подобные сделки формируют ценовые ориентиры для регионального рынка энергетических инвестиций.

Раунды такого масштаба обычно закрываются в течение 2-4 месяцев после начала переговоров, и итоговая оценка может измениться на 15-20% в любую сторону в зависимости от участия стратегических инвесторов вроде гиперскейлеров дата-центров.

Риск для непубличных инвесторов заключается в том, что сложная структура сделки — с разными траншами и защитными условиями для ранних инвесторов — может существенно размыть доходность для тех, кто заходит на поздних этапах по номинальной оценке.

Family offices и частным инвесторам, рассматривающим экспозицию к ядерной энергетике через pre-IPO инструменты, стоит настаивать на полном раскрытии структуры капитала и условий ликвидационных привилегий перед входом в подобные раунды.

Рекомендация: следить за финализацией сделки Valar Atomics как за индикатором аппетита институционального капитала к ядерному сектору перед возможным выходом компании на IPO в горизонте 3-5 лет.

Если материал натолкнул на мысль — старший партнёр Result разберёт идею применительно к вашему портфелю: недвижимость Дубая, Pre-IPO, банковские решения. Бесплатно и без обязательств.